企業の儲けとその使い道 – 稼ぎ出した利益はどこにいってしまったのか –

経済的閉塞感が長く続く日本において、企業各社は過去最高益を記録するなど、10年以上に渡り大きな利益をたたき出している。一方、記事「悪性病巣化した年功序列」で示したように会社員の給与は、その期間、伸び悩んでいるどころか減らされているのが現状だ。企業が儲けた金は、果たしてどこにいってしまったのか、何故そのようなことになってしまったのか、データを基にマクロな視点で分析を進めていく。

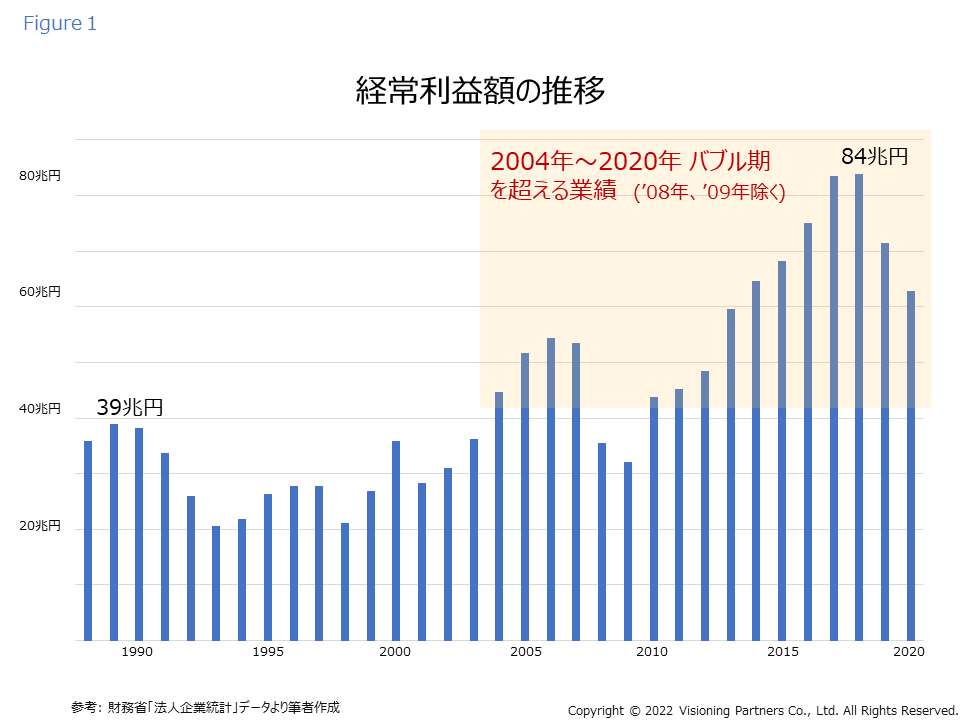

既にバブル期を大きく超えた企業の儲け

Figure1は日本の法人企業の経常利益推移だ。バブル絶頂期の1998年から近年の2020年に至るまでの財務省統計データを抽出している。対象は日本の全産業(金融/保険除く)法人合計値である。

経常利益は、1年間の企業活動によって得られた収入から、発生した費用を除いた実質的な儲けの金額を示す。バブル崩壊後の苦しい時期に汚れた膿みを出し切り、稼ぐ力を着実に積み上げた結果がこのグラフに反映されている。バブル時の放漫経営の’付け’があった企業においても、リーマンショック前に既に精算を終え、2010年以降においては着実に毎年利益を積み上げているのが大多数だ。直近では2019年の消費増税、2020年のコロナ渦の影響により利益は少々落ち込んでいるが、リーマンショック時ほどの大きな影響を受けていないことはグラフからも読み取れる。

積み上げた利益の行き先

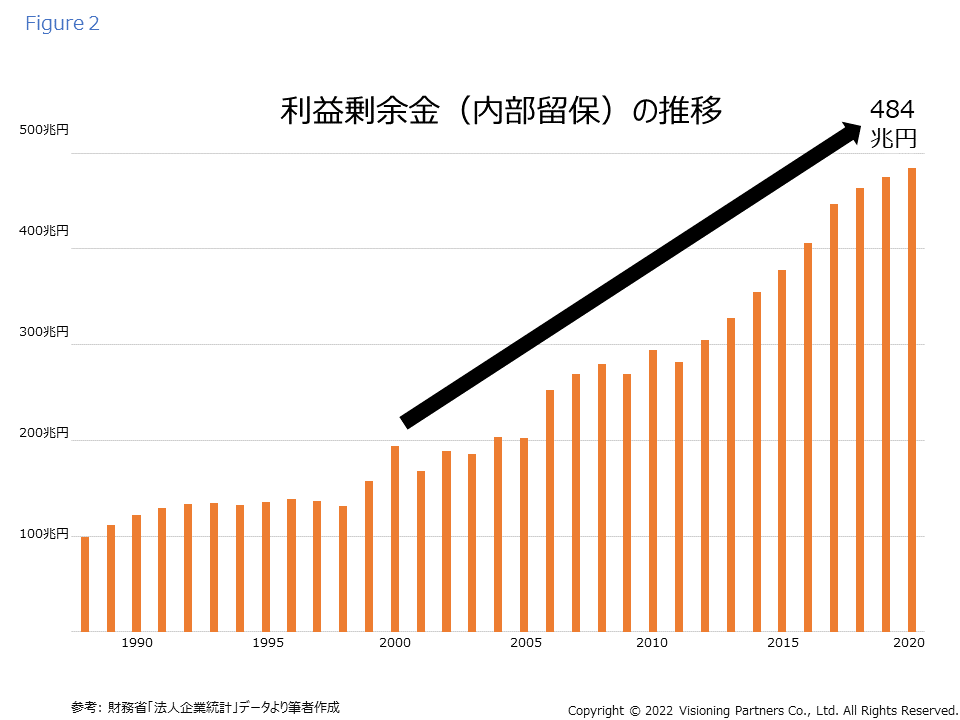

企業が稼ぎ出した経常利益は何処に行ってしまったのか? 決算が黒字の場合には、法人税を支払って最後に残る金が当期純利益である。その当期純利益は、株主への配当金の支払いを経て、利益剰余金といわれる企業の貯蓄に行きつく。

利益剰余金はバランスシート上の会計用語で、一般には内部留保と呼ばれている。この内部留保が、20年にわたり着実に積みあがっているのだ。

Figure2は、日本の法人企業の利益剰余金(内部留保)の推移である。バブル崩壊後の10年間は100兆円強の横ばいで推移していた内部留保が、2000年から右肩上がりに増えていき、2020年には約4倍の484兆円まで積みあがっている。同年の日本のGDPが535兆円とほぼ近い額なので、いかに大きな規模の金額であるか分かるだろう。

一部のメディアや政治家が、この内部留保の数値だけを取り上げて問題提起している記事を見かける。しかし、それは短絡的な見方だ。

内部留保は、あくまでバランスシートの右側の純資産の部に表記される数値である。企業会計を少しかじった人なら分かると思うが、バランスシートの右側は企業活動のために集めた資金の内訳だ。大事なことは、集めた資金が何に使われたのかを示すバランスシートの左側の部分を見ることにある。

500兆円もの巨額な企業の内部留保は、どう使われているのか、そして何故そのような状況になってしまったのか、その本質的な課題を追求していくことにしよう。

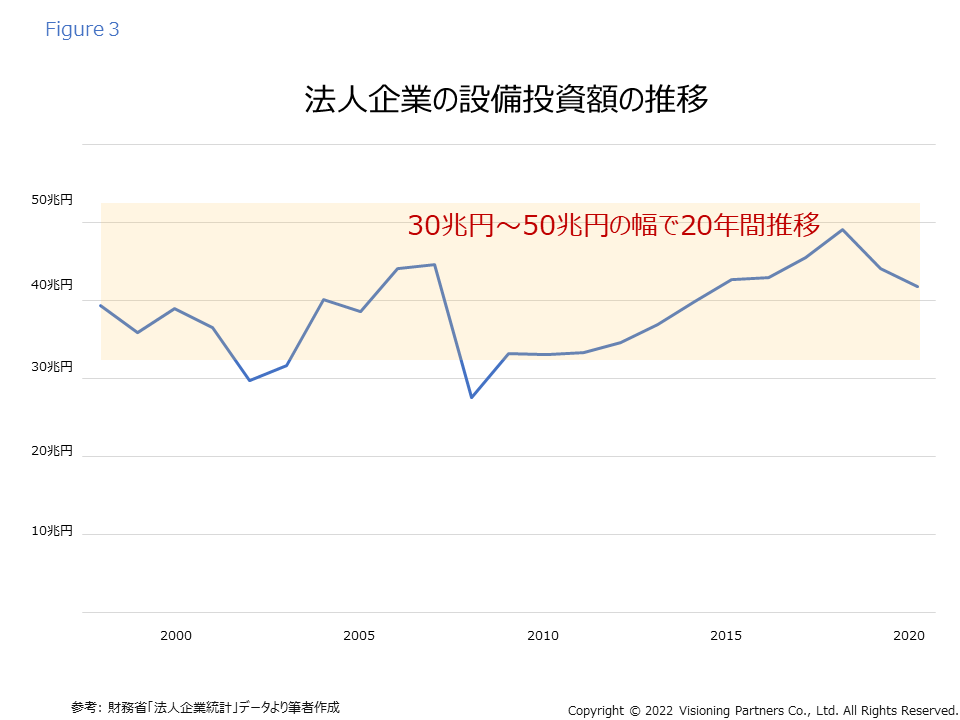

20年間大きく変わらない設備投資額

企業は将来の存続そして成長のために、その年々で出た利益を、さらに本業に対して投資に回すのが常だ。それは、刻々と変化する市場環境への対応、競合との差別化、生産性向上のための新しい技術の採用、既存資産の劣化や陳腐化への対応、新事業創造のためのR&Dなど用途は様々だ。

その本業に対する投資の中で、大きな割合を占めるのが設備投資である。

一般的には、売上高に対し、製造業だと10-20%、非製造業だと5%前後の設備投資を毎年行っていると言われている。

Figure3は、日本の法人企業全体の約20年間に渡る設備投資の推移である。設備投資はキャッシュアウトが大きいため、その時の景気によって投資額が大きく変動する。グラフの上下の傾きは、その景気変動に直結していると思っていい。20年間の大きな流れを見ると、リーマンショックや東日本大震災、アベノミクス、コロナ禍などの影響により乱高下はあったが、設備投資額は押しなべて30-50兆円の間を推移していることが分かる。経常利益や内部留保の増加に、設備投資は連動していないのだ。

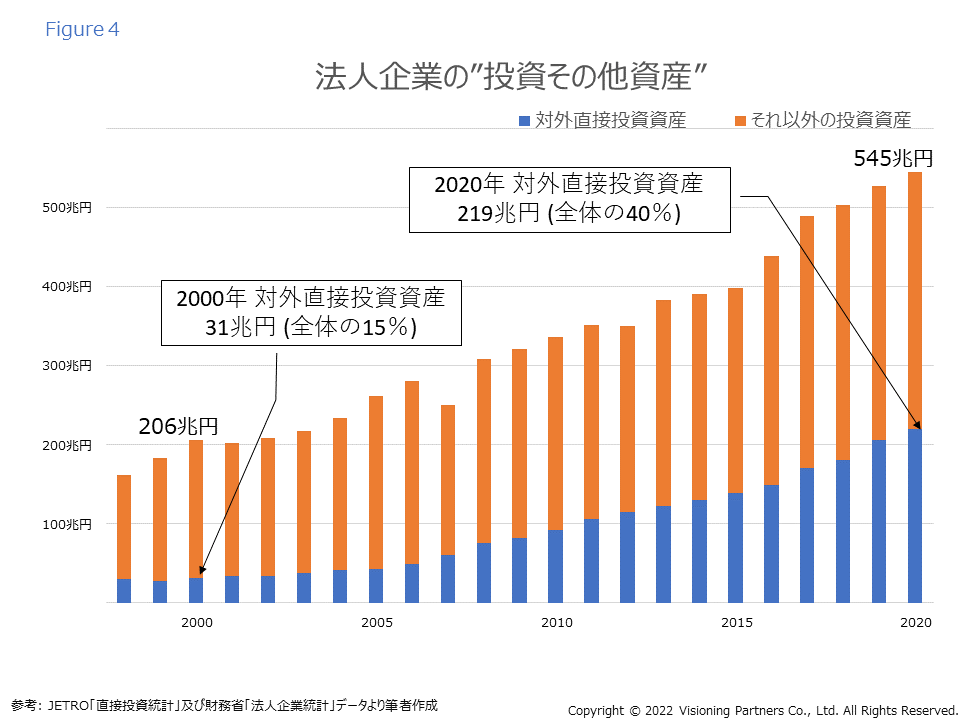

20年間に大きく伸びたのは海外投資

バランスシートをよく見ていくと、20年の間に着実に増えている勘定科目が一つだけある。バランスシート左側、固定資産の中にある”投資その他資産”といわれるものだ。これは、長期の資産運用を目的とする投資であり、株式・国債・社債・出資金などが主な対象だ。子会社の株式などもここに含まれてくる。

Figure4は、法人企業全体の推移を示しているが、2000年に206兆円だった資産が、2020年には倍以上の545兆円まで積み上がった。

“投資その他資産”には、国内向け投資と海外向け投資がある。内訳として海外向け投資を、Figure4の青いグラフで示した。2000年では31兆円と全体の15%しかなかった海外投資が、2020年には7倍の219兆円、全体の40%を占めるようになったのだ。

本業以外の儲けによる利益貢献

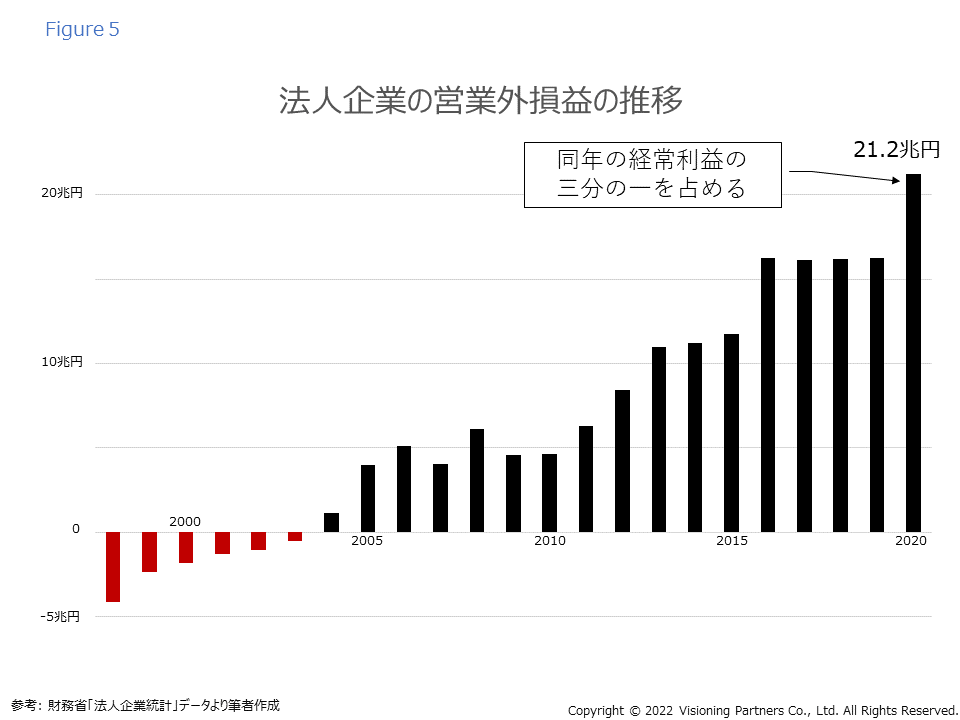

“投資その他資産”運用により得られた収益は、国内海外問わず、PL上では営業外収益に反映される。営業外収益とは、平たく言うと本業以外で得られた利益ということだ。その営業外収益から、営業外費用となる支払利息・売却損・評価損・為替差損などを差し引いたのが営業外損益である。

Figure5に、法人企業の営業外損益の推移を示した。2004年までは赤字だったが、2005年以降は黒字転換し、2020年には21.2兆円になっている。つまり、企業は潤沢な資金を、海外主体の投資に活用することにより、着実に投資で儲かる体質になったということだ。

経常利益は、2020年には62.8兆円あったので、その三分の一が、本業以外の営業外損益として占められていたことになる。

此処までが、日本の企業全体が20年間積み上げてきた利益の使い道を、客観的に検証した結果である。

“海外投資運用による収益増” ⇒ “経常利益の増加” ⇒ “内部留保の積み増し” ⇒ “さらなる海外投資活動”、という循環が出来上がっている訳だ。しかしながら、一見好循環に見えるこのサイクルには、大きな問題をはらんでいる。

国内投資に回ってこない利益

世界市場で、日本企業が積極的に競争参画して利益を稼いでいくことは、あるべき法人の姿としては理想的な形態だ。1990年以前の日本企業は、製造業を中心に原材料を輸入し、国内生産した製品を輸出するモデルで、世界市場で戦っていた。その後2000年以降の日本企業は、貿易摩擦や為替変動リスクの影響を避けるために、世界で戦うモデルを、海外現地生産・販売の形に転身させた。それに伴い、以前には用途になかった海外工場設立の投資費用や現地企業の買収費用などの海外投資が必然的に増えていった。

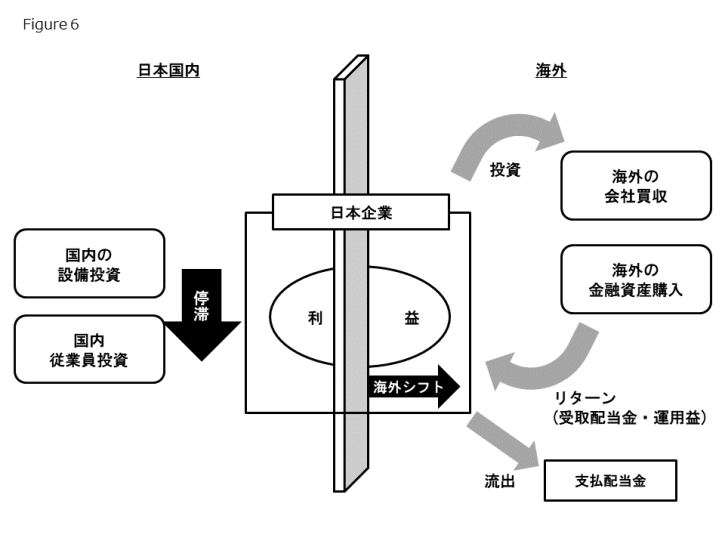

当然、欧米諸国の企業も同様の戦略を駆使して、世界で戦っている。従って、日本企業が採ってきたその戦略自体は間違っていない。最大の問題は、その稼いだ利益が国内に還流されないことにある。Figure6にそのイメージ図を示した。積極的な海外進出・海外投資の結果、受け取る配当金や運用益が経常利益として加算される訳だが、それが国内の設備投資や従業員の投資へ回ってこない。まるで国内と海外との間の金の流れに見えない壁があって、堰き止められているかのように・・・。

またFigure6には、利益の一部が支払配当金として海外に流れていることを示した。日本企業が、世界の金融市場に投資してそのリターンとして受取配当金などの運用益を得ている以上、自社株式の所有者に対しそれに見合う配当金を支払うのが当然となってくる。

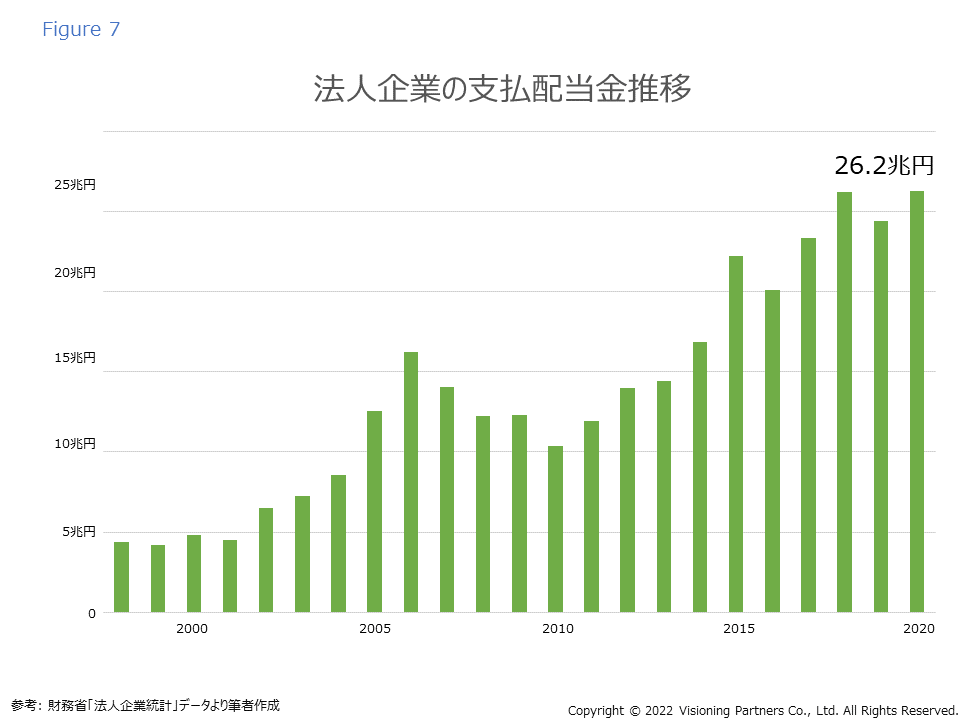

Figure7は日本企業の支払配当金の推移を示した。2000年までは5兆円に満たなかった支払配当金が、2020年には5倍以上となる25兆円を超えるようになっている。

現在、日本の上場株式における海外投資家の保有率が7割を超えている。つまり海外投資の資金に加え、支払配当金の7割が海外に流出しているのが現状である。海外に投資して利益を上げ、その積み上げた利益はさらなる海外投資と支払配当金に回す。片や国内の従業員に対する投資や国内の設備投資は、前年並みのほどほどにしておく・・・。

直近20年の日本の景気の停滞感と閉塞感の根本原因は、ここにある。

国内に利益が還流しない・・・その理由は?

では最後に何故、日本企業は本業である国内の設備や従業員に投資しないのか、その理由について考察する。

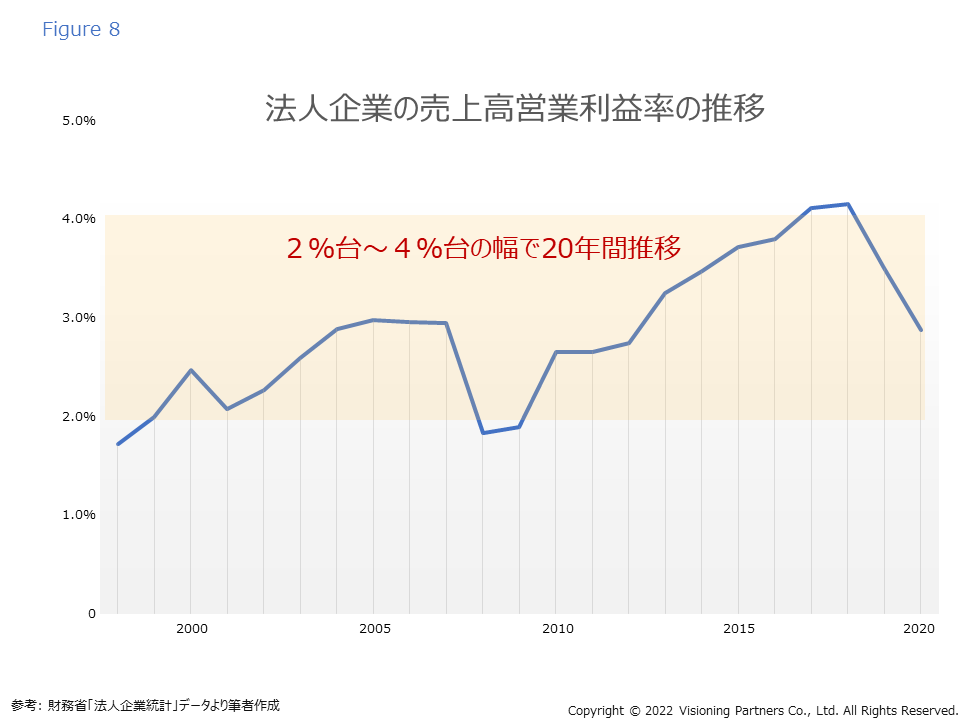

理由は明快だ。本業の営業利益率が低いからである。Figure8に、日本企業の売上高営業利益率の推移を示した。

その時々の景気に左右されているとはいえ、ここ20年間は2%から4%の間の推移を続けており、決して5%を超えたことはないことが分かる。残念ながらこの数値は、非常に低いと言わざるを得ない。投資の経験がある人なら分かると思うが、ローリスクと言われる金融商品でさえ4-5%の利回りを見込むのが通常だ。利回りだけの視点で言えば、事業に必要な資金を本業に投資するよりも、利回りの良い海外に投資したほうがよいという考え方になってしまう。(投資は企業の将来価値や事業の付加価値など様々な判断基準があるので、本文はあくまで単純利益の計算であることを補足しておく)

欧米企業の数値を見ると、米国では7%台、欧州では6%台が平均的な売上高営業利益率である。各国の税制度や規制の枠組みが違うとはいえ、日本企業と欧米企業との間で、これだけの数字の乖離があることは深刻な問題だ。

何故なら本業で稼いだ利益を次への投資へ回すという考え方は、ビジネスの原理原則であり本質だからだ。

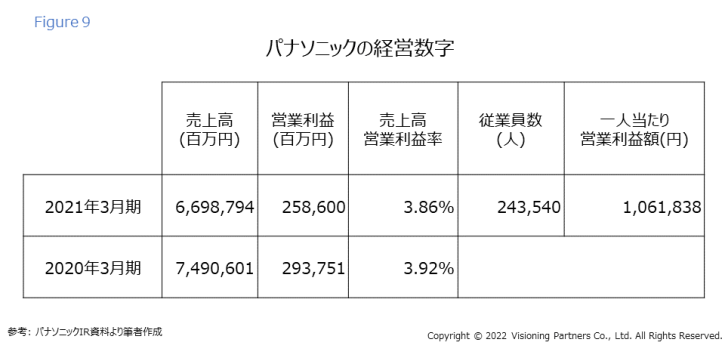

日本を代表するグローバル企業の一つであるパナソニックの営業利益率を見てみよう。

Figure9に示したように、直近2年のパナソニックの売上高営業利益率は3%台である。まさにFigure8のグラフにある平均的な日本企業の数値に該当する。パナソニックの全従業員は約24万人、年間で稼ぎ出す営業利益は約2600億円なので、従業員一人当たりの営業利益を計算すると106万円である。この額を一か月換算すると、従業員一人は月に9万円弱しか利益を上げていないことになってしまう。規模はでかいが、儲からない企業体質の典型だ。

日本はここ20年間、従業員の給与水準が上がることなく、徐々に下がっている現状がある一方、日本企業は過去最高の経常利益を出すなど内部留保を着実に積み上げてきたという大きな矛盾があった。今回、その矛盾を解明すべくマクロの視点で分析を試みた。

全ての元凶は、日本企業の営業利益率の低さにあると私は見ている。利益率が低くてもよしとする風潮を排除しなければ、事業の構造も働き方も生産性も変えていくことは難しい。利益は将来への成長のための原資であり、活力の源だ。海外投資で利益を出せている今だからこそ、その原資を国内に還流し、事業の利益率を上げるための抜本的な構造改革、将来の付加価値を生み出す研究開発、そして生産性を上げるための従業員への投資に力を注ぐべきだと考える。

FIN. May. 25th , 2022